2024-04-22 08:00 來源:我的鋼鐵網(wǎng)

核心觀點(diǎn)

基本面情況

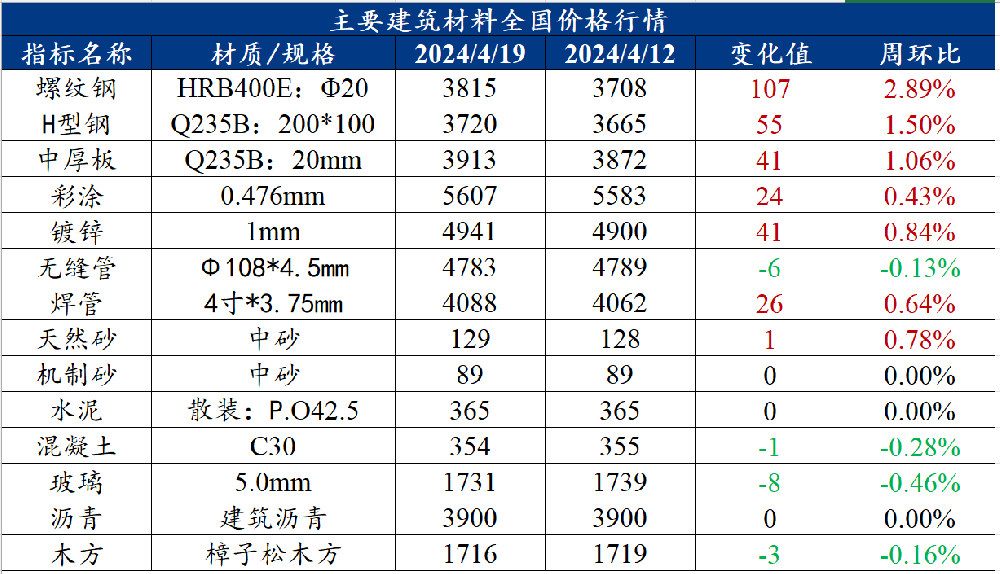

上周建材價格繼續(xù)上漲����,其中全國螺紋鋼均價周環(huán)比上漲107元/噸至3815元/噸的水平����,成交整體表現(xiàn)一般�����?;久娣矫?�,供給端上周螺紋鋼產(chǎn)量整體回升�����,主要增量在長流程企業(yè)��,由于生產(chǎn)利潤繼續(xù)修復(fù)�,部分鋼廠復(fù)產(chǎn)及生產(chǎn)時間延長,華東地區(qū)產(chǎn)量增加明顯�����,西南�、華中地區(qū)增幅稍緩����,其余地區(qū)則受排產(chǎn)調(diào)整及鐵水調(diào)劑����,產(chǎn)量略有下降。需求方面需求表現(xiàn)略有下滑�����,華東及北方地區(qū)下滑明顯���,主要原因在于投機(jī)需求的穩(wěn)定性不足��,成交有所減少��。而庫存方面��,上周庫存去化速度加速���,華北、東北�、西北表現(xiàn)亮眼。綜合來看�,上周螺紋現(xiàn)貨價格偏強(qiáng)運(yùn)行主要是成本支撐推動���、基本面偏強(qiáng)所致。

目前電爐廠利潤依然虧損�����,生產(chǎn)動力偏弱���,而長流程產(chǎn)量恢復(fù)偏慢���,整體供應(yīng)壓力不大,表需或維持在280萬噸以上���,去庫速度或維持60萬噸以上,基本面整體偏強(qiáng)��,同時建材節(jié)前存在弱補(bǔ)庫預(yù)期�����,焦炭開始第二輪提漲����,鐵水產(chǎn)量緩慢回升���,且鐵礦發(fā)運(yùn)減少,鐵礦有望去庫�����,成本支撐依然存在���。且發(fā)債數(shù)據(jù)環(huán)比有所增加����,對于5月份的預(yù)期存在支撐����,預(yù)計本周螺紋鋼價格或高位震蕩運(yùn)行。

建筑業(yè)方面

核心觀點(diǎn):上周建材消費(fèi)環(huán)比下降1.75%����,下降幅度較小。產(chǎn)業(yè)數(shù)據(jù)方面����,上周螺紋產(chǎn)量增加,庫存繼續(xù)下降���,但表需略有減少��,數(shù)據(jù)中性偏多����。短期來看,近期原料價格持續(xù)上漲����,帶動成本抬升,鋼廠推漲情緒濃厚����;同時供需基本面有所改善。因此預(yù)計明日國內(nèi)建筑鋼材價格或?qū)⒗^續(xù)趨強(qiáng)運(yùn)行����。

截至4月16日,上周全國水泥出庫量463.4萬噸�����,環(huán)比上升9%�����,年同比下降29.1%����;基建水泥直供量204萬噸,環(huán)比上升9.68%�����,年同比下降2.39%���。

截至4月17日��,據(jù)百年建筑網(wǎng)調(diào)研����,上周全國砂石礦山和加工廠樣本企業(yè)總開機(jī)率為63.38%�。據(jù)百年建筑網(wǎng)測算,上周砂石礦山和加工廠樣本企業(yè)產(chǎn)能利用率為42.32%����。

一、建筑材料價格行情

二�、建筑材料行情分析

(一)鋼材

1. 建筑鋼材

核心觀點(diǎn):上周螺紋鋼價格繼續(xù)上漲,預(yù)計本周螺紋鋼價格或高位震蕩運(yùn)行

上周螺紋鋼復(fù)盤分析

上周建材市場繼續(xù)上漲,全國螺紋鋼均價周環(huán)比上漲104元/噸��。上周庫存去化加速���,且政策利好刺激下�����,現(xiàn)貨市場量價齊升��。

供應(yīng)方面�����,上周小樣本建材產(chǎn)量298.76萬噸��,環(huán)比回升2.09%�����,產(chǎn)量小幅增加�。螺紋方面���,上周螺紋鋼產(chǎn)量整體回升,主要增量在長流程企業(yè)。由于生產(chǎn)利潤繼續(xù)修復(fù)�,部分鋼廠復(fù)產(chǎn)及生產(chǎn)時間延長,華東地區(qū)產(chǎn)量增加明顯��,西南��、華中地區(qū)增幅稍緩�����,其余地區(qū)則受排產(chǎn)調(diào)整及鐵水調(diào)劑��,產(chǎn)量略有下降����。

庫存方面,上周建材庫存861.83萬噸�����,周環(huán)比下降5.81%��。以螺紋鋼為例��,從三大區(qū)域來看����,各區(qū)域全面去庫�,華東地區(qū)���、南方大區(qū)和北方大區(qū)周環(huán)比分別降庫5.89萬噸���、5.75萬噸和29.88萬噸;從七大區(qū)域來看���,各區(qū)域均已去庫���,其中華北、東北���、西北地區(qū)去庫最明顯�,環(huán)比分別降庫12.58萬噸�����、8.88萬噸���、8.42萬噸����。上周庫存去化速度加速,華北����、東北�����、西北表現(xiàn)亮眼����,本周庫存將持續(xù)去化。

需求方面���,需求表現(xiàn)略有下滑��,華東及北方地區(qū)下滑明顯���,主要原因在于投機(jī)需求的穩(wěn)定性不足,成交有所減少���。

心態(tài)方面���,上周終端需求基本維持���,但投機(jī)需求表現(xiàn)則不穩(wěn)定。從市場了解到���,多地實(shí)際出庫情況并不理想��,市場套現(xiàn)情緒轉(zhuǎn)濃����。

本周展望

目前電爐廠利潤依然虧損���,生產(chǎn)動力偏弱���,而長流程產(chǎn)量恢復(fù)偏慢,整體供應(yīng)壓力不大�����,表需或維持在280萬噸以上����,去庫速度或維持60萬噸以上���,基本面整體偏強(qiáng),同時建材節(jié)前存在弱補(bǔ)庫預(yù)期�,焦炭開始第二輪提漲,鐵水產(chǎn)量緩慢回升��,且鐵礦發(fā)運(yùn)減少���,鐵礦有望去庫,成本支撐依然存在���。且發(fā)債數(shù)據(jù)環(huán)比有所增加����,對于5月份的預(yù)期存在支撐����。

在成本支撐仍然存在以及基本面偏強(qiáng)的情況下,預(yù)計本周螺紋鋼價格或高位震蕩運(yùn)行��。

2. 中厚板

核心觀點(diǎn): 上周中厚板價格窄幅震蕩����,預(yù)計本周中厚板價格或?qū)⒄鹗庍\(yùn)行

上周中厚板復(fù)盤分析

上周中厚板市場整體價格窄幅震蕩��,全國中厚板均價3720元/噸�����,周環(huán)比上升55元/噸���,整體成交情況表現(xiàn)一般。

供給方面���,開工率83.08%���,周環(huán)比下降1.54%,鋼廠周實(shí)際產(chǎn)量152.78萬噸��,周環(huán)比減少3.16萬噸�。鋼廠保持正常生產(chǎn)節(jié)奏,產(chǎn)量高位盤整運(yùn)行���。

需求方面����,市場成交放量�,貿(mào)易商補(bǔ)庫居多���,下游終端仍按需拿貨為主,大量備貨意愿不強(qiáng)����。

庫存方面,市場投放量并未明顯增量���,近期市場新資源到貨不多��,且隨著逐步去庫,現(xiàn)中厚板現(xiàn)貨庫存小幅下降�����。

本周展望

上周中厚板市場整體價格震蕩上行��,整體成交情況表現(xiàn)一般�����。上周鋼廠產(chǎn)量下降3.16噸���,生產(chǎn)積極性表現(xiàn)小幅下降���。資源方面����,上周社庫加廠庫減少8.38萬噸����,社會庫存繼續(xù)減少。需求方面���,上周中厚板消費(fèi)量為156.46萬噸����,環(huán)比上升2.47萬噸�����,消費(fèi)量月環(huán)比增加5.75%���。下游采購節(jié)奏積極性表現(xiàn)一般�。市場情緒面方面�����,貿(mào)易商整體短期看空為主。綜合來看�����,預(yù)計本周國內(nèi)中厚板行情或?qū)⒄鹗庍\(yùn)行�����。

(二)其他建材

1. 水泥

周度觀點(diǎn):上周全國水泥價格持穩(wěn)運(yùn)行�,預(yù)計本周水泥行情或?qū)⒗^續(xù)偏強(qiáng)運(yùn)行

上周水泥復(fù)盤分析

上周全國水泥價格持穩(wěn)運(yùn)行。

供應(yīng)方面�����,全國水泥熟料產(chǎn)能利用率51.81%��,周環(huán)比下降3.03個百分點(diǎn)��。其中華東地區(qū)產(chǎn)能利用率環(huán)比上漲0.35個百分點(diǎn)����,華東地區(qū)浙江��、安徽、浙江等市場二季度錯峰停窯計劃已出���,部分廠家開始執(zhí)行��,整體產(chǎn)能利用率提升����。華中地區(qū)產(chǎn)能利用率環(huán)比下降33.36個百分點(diǎn)���,河南����、湖北市場水泥企業(yè)自主性停窯降庫����,產(chǎn)能利用率整體上下降。

庫存方面����,全國水泥熟料庫容比為67.22%,周環(huán)比下降0.12個百分點(diǎn)�。其中華南地區(qū)熟料庫存環(huán)比下降2.16個百分點(diǎn),華南地區(qū)兩廣市場節(jié)后工地正常開工�����,熟料庫存小幅下降。華東地區(qū)熟料庫存環(huán)比上升0.89個百分點(diǎn)����,近期華東地區(qū)安徽、浙江市場錯峰停窯���,需求小幅上升��,熟料庫存隨之上升�,西南地區(qū)熟料庫存環(huán)比上升0.53個百分點(diǎn)����,云南地區(qū)水泥價格再次推漲,廠家停窯推漲��,熟料庫存小幅下降��。

需求方面���,上周全國水泥出庫量463.4萬噸,環(huán)比上升9%�����,年同比下降29.1%;基建水泥直供量204萬噸�,環(huán)比上升9.68%,年同比下降2.39%�。

(1)基建需求持續(xù)回升

一季度,全國固定資產(chǎn)投資(不含農(nóng)戶)100042億元���,同比增長4.5%��,比上年全年加快1.5個百分點(diǎn)�����;扣除房地產(chǎn)開發(fā)投資����,全國固定資產(chǎn)投資增長9.3%��。分領(lǐng)域看�����,基礎(chǔ)設(shè)施投資增長6.5%�?�;ㄍ顿Y保持良好的增速����,下游基建加快建設(shè)進(jìn)度���,主要集中在科技創(chuàng)新�、新型基礎(chǔ)設(shè)施�����、節(jié)能減排降碳��,加強(qiáng)民生等經(jīng)濟(jì)社會薄弱領(lǐng)域補(bǔ)短板��,推進(jìn)防洪排澇抗災(zāi)基礎(chǔ)設(shè)施建設(shè)��,推動各類生產(chǎn)設(shè)備����、服務(wù)設(shè)備更新和技術(shù)改造。山東水泥企業(yè)反饋:日均出庫量2000噸左右��。濟(jì)棗高鐵濟(jì)南段14-15號剛招投標(biāo)的����,開標(biāo)以后供材料還有等半年,涉及砂石���、鋼材等等����,水泥是中后期進(jìn)場的����。濰宿高鐵也是馬上開標(biāo),供貨最起碼要等到明年���。項(xiàng)目是有的�,前期零供也是陸續(xù)供應(yīng)����,但是大量供貨得等到下半年,目前在收訂單主要以續(xù)建為主��,如煙臺快速路�����、青蘭高速公路(河套至黃島段)改擴(kuò)建工程、沈海高速公路(南村至青日界段)改擴(kuò)建工程�、濰坊至煙臺鐵路工程等,都是按照計劃穩(wěn)定推進(jìn)����。

(2)回款情況較前期持續(xù)好轉(zhuǎn)

據(jù)百年建筑調(diào)研,截至4月16日�,樣本建筑工地資金到位率為61.77%,周環(huán)比增加0.91個百分點(diǎn)�。其中,非房建項(xiàng)目資金到位率為64.5%���,周環(huán)比增加0.96個百分點(diǎn):房建項(xiàng)目資金到位率為45.69%�,周環(huán)比增加0.67個百分點(diǎn)��。本期陜西��、福建�、山東、天津和山東建筑工地資金到位率小幅改善�,但華中施工單位資金到位率有所下降,上海和天津施工單位在手訂單數(shù)增加��。隨著局部市場在手訂單數(shù)增加及回款情況持續(xù)好轉(zhuǎn),商混企業(yè)水泥采購量也略有增長����,雖說今年的“旺”季需求不及往年,但是較3月前期還是有明顯好轉(zhuǎn)跡象���。回款也是看項(xiàng)目分地區(qū)的���,今年水利項(xiàng)目資金情況相對較好���,各地加班加點(diǎn)推進(jìn)工程建設(shè),增發(fā)國債安排的水利項(xiàng)目進(jìn)度在逐月加快����。河北商混企業(yè)反饋,部分地區(qū)有新開工項(xiàng)目��,撫寧區(qū)的風(fēng)電項(xiàng)目已經(jīng)開始建設(shè)����,攪拌站供貨略有提升,當(dāng)?shù)匦马?xiàng)目需求落地不多��,2024年度易澇點(diǎn)改造工程逐步啟動�,會陸續(xù)產(chǎn)生實(shí)物量����。

本周展望

下游續(xù)建項(xiàng)目保持良好的增勢����,但局部受制于極端天氣,整體增量較為有限��。后期需持續(xù)關(guān)注回款及開工進(jìn)度��,目前供需矛盾較明顯�,短期內(nèi)需求難有明顯回升,主要是靠供給側(cè)供應(yīng)收縮來緩和��。

2. 混凝土

周度觀點(diǎn):上周混凝土價格偏弱運(yùn)行�,預(yù)計本周混凝土行情或?qū)⑵珡?qiáng)運(yùn)行

上周混凝土復(fù)盤分析

上周混凝土價格偏弱運(yùn)行。

供應(yīng)方面���,全國506家混凝土產(chǎn)能利用率為為8.35%����,周環(huán)比提升0.60個百分點(diǎn)��;年同比下降4.87個百分點(diǎn)。國內(nèi)降雨天氣有所減少��,因此施工項(xiàng)目進(jìn)度在逐步恢復(fù)�����,因此混凝土發(fā)運(yùn)量有所增加�,近期有部分新開項(xiàng)目作為增量,但由于整體資金并不充裕���,項(xiàng)目采購量增幅不大。

發(fā)運(yùn)方面���,本輪調(diào)研期間�����,全國506家混凝土發(fā)運(yùn)量方面167.32萬方���,周環(huán)比增加7.80%,年同比減少36.80%���。分區(qū)域來看:華東地區(qū)發(fā)運(yùn)量環(huán)比提升9.23%�。本輪調(diào)研期間,上海嘉閔線��、上海東站及各地鐵項(xiàng)目正在持續(xù)發(fā)力����,極大程度拉動了混凝土的發(fā)運(yùn)量;福建����、江西市場降雨有所減少后,項(xiàng)目施工進(jìn)度有所恢復(fù);江蘇���、山東市場產(chǎn)業(yè)園、地鐵��、高架橋等項(xiàng)目作為主要發(fā)力支撐點(diǎn)��;整體來看�����,華東市場逐步回暖�����,發(fā)運(yùn)量在逐步增加。華南地區(qū)發(fā)運(yùn)量環(huán)比提升9.38%�����。4月開始��,廣東新增項(xiàng)目較多�,主要集中在市政類項(xiàng)目,外加傳統(tǒng)雨季�����、臺風(fēng)季即將到來�,因此部分項(xiàng)目有趕上半年的進(jìn)度要求�,混凝土發(fā)運(yùn)量穩(wěn)步增加。廣西近期有通訊基站建設(shè)及部分爛尾樓重新啟動項(xiàng)目���,因此攪拌站表示有一定體量支撐�����,需求環(huán)比繼續(xù)增加�。西南地區(qū)發(fā)運(yùn)量環(huán)比提升8.42%��。四川、貴州市場雨水天氣有所減少����,項(xiàng)目施工進(jìn)度有所恢復(fù),混凝土采購量有所增加��;重慶��、云南市場目前主要龍頭企業(yè)占據(jù)市場份額較大�,中小企業(yè)為回款而努力,供應(yīng)積極性有所減弱�,相對來說比較薄弱。華北地區(qū)發(fā)運(yùn)量環(huán)比提升4.53%�。北京、天津市場大穩(wěn)小動�����,目前項(xiàng)目進(jìn)度正常����,大部分?jǐn)嚢枵境鲐浟刻幱谳^為平衡狀態(tài),主要以道路基建及棚戶改造項(xiàng)目為主���;河北��、山西市場目前發(fā)運(yùn)量恢復(fù)較大�,主要現(xiàn)有的地鐵、回遷房等項(xiàng)目有積極趕工��,外加目前有些廠房及市政項(xiàng)目也有所新開���,因此拉動一定市場需求���。

本周展望

時間已來到4月中旬,華東����、華南兩區(qū)域雨季即將到來,目前項(xiàng)目進(jìn)度有一定加快����,因此目前混凝土市場需求表現(xiàn)有力�,短期發(fā)運(yùn)量仍持續(xù)走強(qiáng)。目前市場情況來看�,主要發(fā)力支撐項(xiàng)目如市政中的道路、棚戶改造���,大面積舊改及民生配套設(shè)施建設(shè)以及大型廠房項(xiàng)目偏多��。

(三)建筑行業(yè)動態(tài)熱點(diǎn)信息一覽

建筑業(yè)

4月16日�����,國家統(tǒng)計局發(fā)布最新一期70城房價指數(shù)��。3月70個大中城市新建商品住宅和二手住宅成交量比前期有所上升�����,各線城市商品住宅銷售價格環(huán)比降幅略有收窄�、同比降幅擴(kuò)大。一線城市新建商品住宅銷售價格環(huán)比下降0.1%�����,降幅比上月收窄0.2個百分點(diǎn)�。

4月16日,國家統(tǒng)計局發(fā)布2024年1—3月份全國房地產(chǎn)市場數(shù)據(jù)���。全國房地產(chǎn)開發(fā)投資22082億元�����,同比下降9.5%��;房地產(chǎn)開發(fā)企業(yè)房屋施工面積678501萬平方米���,同比下降11.1%��;新建商品房銷售面積22668萬平方米�,同比下降19.4%�����;房地產(chǎn)開發(fā)企業(yè)到位資金25689億元����,同比下降26.0%。各項(xiàng)指標(biāo)均同比下降��,房地產(chǎn)市場行情依舊低迷��,后續(xù)關(guān)注房地產(chǎn)融資協(xié)調(diào)機(jī)制和三大工程����。

4月16日��,2024年1—3月份�,全國固定資產(chǎn)投資(不含農(nóng)戶)100042億元���,同比增長4.5%,增速比1—2月份加快0.3個百分點(diǎn)���。其中���,制造業(yè)投資增長9.9%,增速加快0.5個百分點(diǎn)�����;基礎(chǔ)設(shè)施投資(不含電力�、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè))增長6.5%��,增速加快0.2個百分點(diǎn)���。從環(huán)比看�,3月份固定資產(chǎn)投資(不含農(nóng)戶)增長0.14%����。2024年1—3月份,民間固定資產(chǎn)投資51597億元,同比增長0.5%��。

近日���,中國城市房地產(chǎn)融資協(xié)調(diào)機(jī)制又有新進(jìn)展�����。記者16日自官方獲悉����,截至3月末����,商業(yè)銀行對協(xié)調(diào)機(jī)制推送的全部第一批“白名單”項(xiàng)目完成審查,其中審批同意項(xiàng)目數(shù)量超2100個�,總金額超5200億元人民幣,對部分不符合條件的項(xiàng)目已向協(xié)調(diào)機(jī)制反饋����。(中國新聞網(wǎng))

近日,隨著特別債項(xiàng)目推進(jìn)會議的開展��,要求加快推動超長期特別國債等舉措落地��,并推動所有增發(fā)國債項(xiàng)目于今年6月底前開工建設(shè),這將會增強(qiáng)市場信心��。